Ke Stažení

Prezentace pro investory

INFORMAČNÍ LETAK

BROŽURA

FACTSHEET

Jak vybírat FKI

Dle jakých kritérií vybírat FKI do portfolia

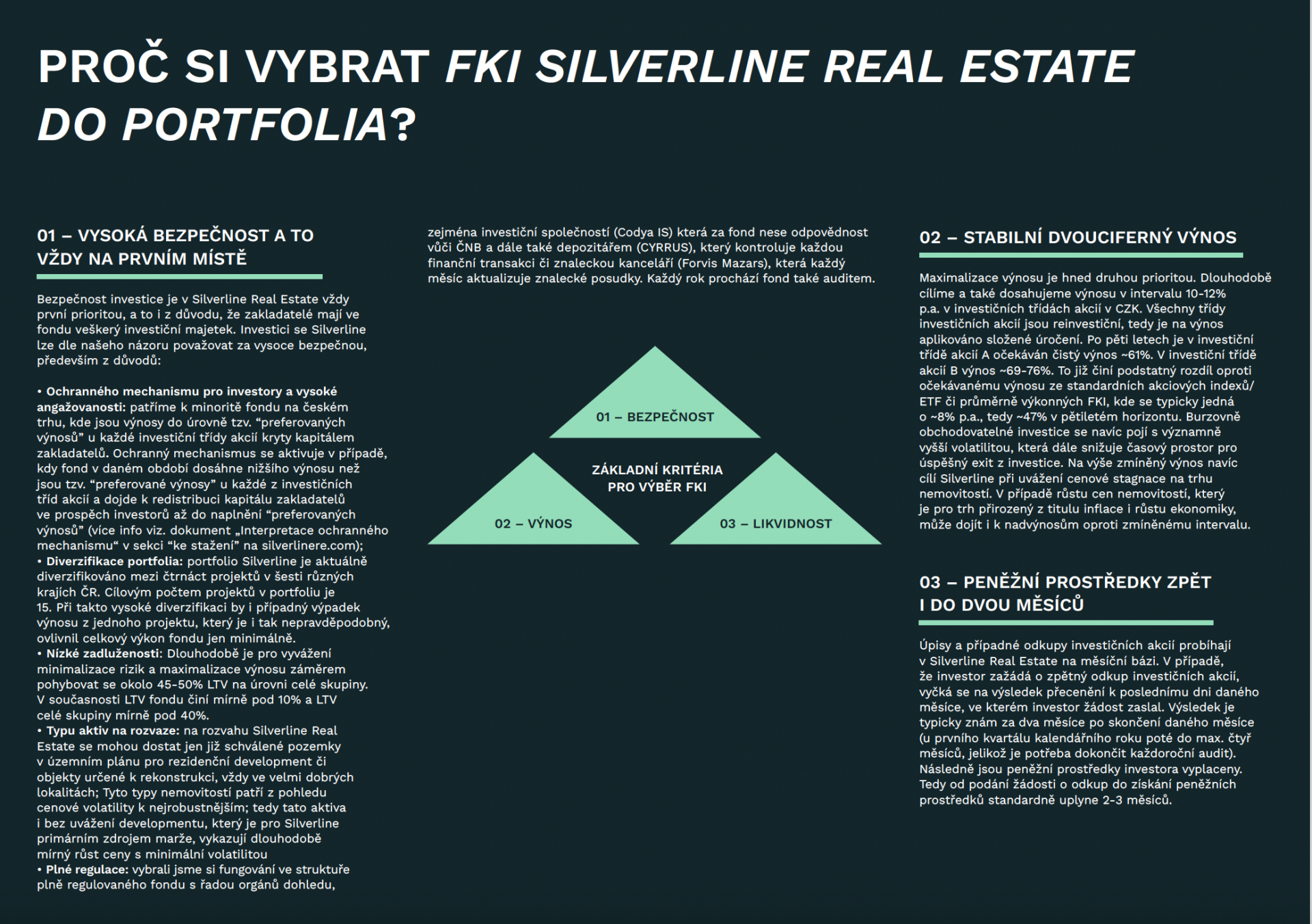

Proč si vybrat FKI Silverline Real Estate do portfolia

Nemovitosti aktuálně

Prosinec 2025

V prosinci 2025 rostly ceny bytů v krajských městech v ČR opět velmi dynamicky, zakončil se tím „stylově“ rok 2025, který přinesl dvouciferný růst cen nemovitostí. Dle srealit vzrostly za rok 2025 nabídkové ceny bytů v krajských městech o 12.8% u všech bytů a o 10.9% u novostaveb.

Co lze očekávat od roku 2026?

Za předpokladu pozitivního vývoje ekonomiky ( tzn. dle aktuálních makroekonomických prognóz) a žádných významných šoků v průběhu roku se jeví jako pravděpodobný další rok kdy trh zůstane napjatý, poptávka bude převyšovat nabídku a ceny porostou "jak jen peněženky dovolí", tedy c. tempem růstu nominálních mezd či mírně nad tímto tempem. Ještě nedávno bych odhadl tempo 5-7% p.a., nicméně s uvážením nových dat ze strany nabídky odhad poupravím do širšího intervalu a to na 5-10% p.a. s tím, že tlaky se budou lišit dle regionů a typů nemovitostí. Jaké síly budou pravděpodobně trh utvářet najdete uvnitř publikace.

Stáhnout soubor

Stáhnout soubor

Říjen 2025

◀ Tempo růstu cen bytů zpomalilo na úroveň tempa růst nominálních mezd ▶

V říjnu vzrostla průměrná nabídková cena bytu v krajském městě ČR meziměsíčně o 0.6%. Ceny novostaveb meziměsíčně vzrostly o 0.4%.

Zatímco ceny v Praze v říjnu stagnovaly, ceny v Brně vzrostly meziměsíčně o 4.2%, v Ostravě o 2% a v Plzni o 1.3%.

Od počátku roku ceny v Praze vzrostly o ~8%, v Brně, Ostravě a Plzni o ~9-11%. Silné byly především první čtyři měsíce roku 2025, od té doby rostou ceny nemovitostí tempem ~7% p.a.

Růst nájemného si v říjnu vybral pauzu, resp. ceny nájemného mírně korigovaly o 1% a tím došlo k poklesu průměrného yieldu na 4.0% p.a.

Jelikož za posledních 12 měsíců rostly zejména ceny bytů a jejich ceny se dostaly již poměrně vysoko v porovnání s cenami pozemky či RD, očekáváme od příštího roku (alespoň mírný) přesun poptávky právě do segmentu pozemků a RD a to zejména v dobře vybavených a dobře dostupných lokalitách poblíž velkých rostoucích měst (Praha).

Stáhnout soubor

Září 2025

◀ Tempo růstu cen bytů zůstává dynamické, avšak již zpomalilo na udržitelnou úroveň ▶

V září vzrostla průměrná nabídková cena bytu v krajském městě ČR meziměsíčně o 0.7%. Ceny novostaveb meziměsíčně vzrostly o 0.6%.

Zatímco v Praze a Brně rostly meziměsíčně ceny shodně o 0.7%, v ostatních krajských městech byla situace různorodá – některé pravděpodobně po prudších předchozích růstech narazily na svůj aktuální potenciál a zaznamenaly mírné korekce – např. Ostrava (-0.7%) či Plzeň (-0.4%).

Růst nájemného byl v září mírný (+0.3%), celorepublikový yield prozatím zůstal na úrovni 4.1% p.a.

Neuspokojivá zůstává situace na straně nabídky: kumulativní počet nově zahájených bytů i vydaných stavebních povolení od počátku roku je z dlouhodobé perspektivy nízký. Mírně zaostává také za loňským rokem: -5% (nově zahájené byty), resp. -10% (počet vydaných stavebních povolení - ten ale samozřejmě nereflektuje hodnotu vydaných stav. pov.).

Stáhnout soubor